随着宇宙强企中烟公司人员大换血与组织机构再造的深入进行,与之配套的烟包业也正在发生深刻的变化。原来的格局被打破,新的格局正在形成。

2023年,对立志进军烟包业的印包企业来说,真正的机会或许已经来临了。

烟包新势力崛起

受到中烟反腐与烟厂向全品类生产的迈进,一些原本实力不俗的印包企业看到了打破坚冰的机会,一头扎进这个赛道。

据裕同科技23Q3 财报显示,裕同公司多元化业务发力,烟酒包、环保包装等业务有望恢复稳健增长。该公司2013年开始布局烟包市场,2017年12月、2018年3月先后收购武汉艾特共计51%的股权,近年来终于有了起色,烟包业务稳定增长。

根据市场公开信息整理,7月19日中荣股份(301223)新增【烟草】概念。新增概念原因:纸制印刷包装解决方案供应商;在烟草制品行业,公司已为河北中烟旗下的钻石系列品牌提供烟包服务。由此看来,中荣也在发力撬开这个利润丰厚的市场。

11月10日,大胜达在业绩说明会上表示,公司精品烟包、高端酒包目前需求呈现上升趋势,酒包板块主要体现在原有的头部白酒大客户的产品系列增量,烟包板块则得益于公司积极参与全国招投标,成功开拓江苏中烟、重庆中烟、贵州中烟等优质新客户订单。

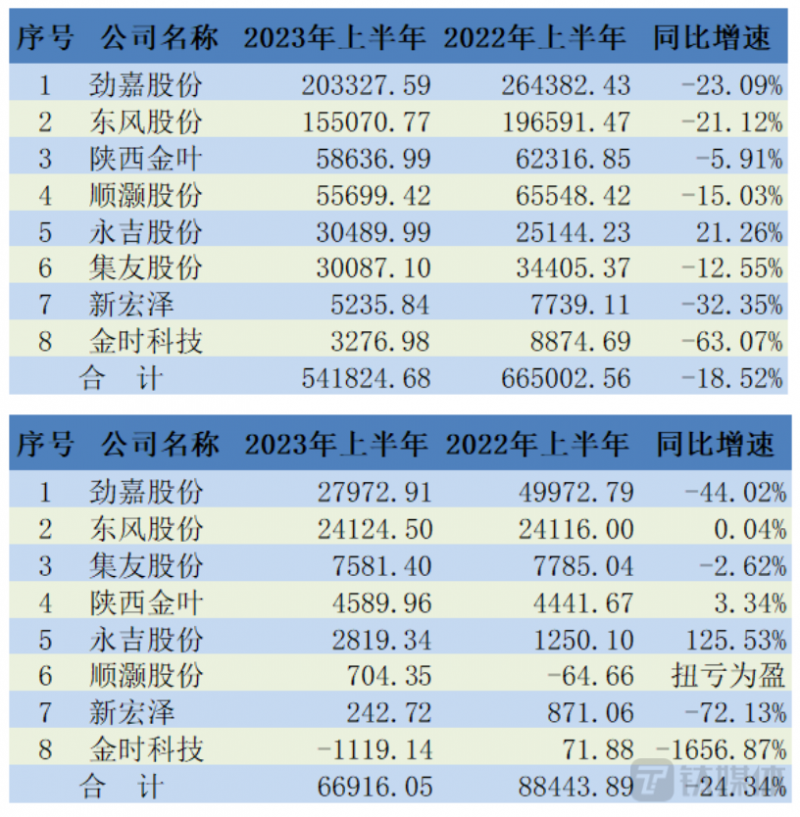

旧格局正在被打破

全国规模以上的烟标印刷企业约有200家左右,平均每家约为 25 万大箱的烟标市场,烟标市场集中度低,竞争分散。参与主体主要有三类:(1)以劲嘉股份、东风股份等为代表的全国性烟标印刷企业,市场份额约 30%;(2)中小型、地方性烟标印刷企业,市场份额约 30%-40%;(3)卷烟厂下属的“三产”企业,市场份额约 30%-40%。

近年来,A股市场具有代表性的烟包印刷企业业绩情况都不乐观。如果把它们作为一个整体,今年上半年实现营收54.18亿元,同比下降18.52%;净利润6.69亿元,同比下降24.34%。

从去年开始,中烟反腐浪潮蔓延到烟包行业,一些传统烟包强企纷纷受到牵连,一时间风声鹤唳。事实上,烟标印刷在印刷圈一直是一个十分特殊的细分市场,容易受到政策风向变化的影响。

另一方面,各大烟厂也开始实施全品类包装,并纷纷推出自家的烟包厂。而且,这些烟包厂产能十分庞大,由于是中烟嫡系,对传统烟包行业来说,无疑是巨大危胁。

一本万利的烟包业

烟标作为卷烟产品定位、品牌宣传以及卷烟防伪的重要载体,对原材料、印刷设备、工艺设计、防伪性等均有较高要求,行业准入门槛较高。烟标的需求主要来自于卷烟行业的发展。

根据国家卫生健康委发布的《中国吸烟危害健康报告2020》显示,我国吸烟人数超过3.5亿人。中国是世界烟草消费大国,其消费量占全世界的45%。

研究用烟草行业公开数据算出,2020年,一包烟加权平均零售价格是18.69元,其中不含企业所得税和国企上缴利润的税收占比达48.4%,远低于世卫组织建议的75%水平,成本占比为32.74%,利润占比为19.90%。由此得出一包烟成本利润率为61%,远高于2021年中央企业平均成本费用利润率7.1%。

行业内卷之下,烟包业成为最佳的避风港。未来几年,或许会有更多新面孔出现在烟包行业。