纸厂涨价“气焰熏天”,谁在背后引风吹火?

今年以来,纸厂涨价函满天飘,各类纸价节节攀升。以白卡纸为例,2016年年底拉升之前,价格徘徊于5600元/吨上下,截至今年7月中旬,已涨到6900元/吨上方,涨幅超过20%。结合基本面种种消息,笔者认为,拉动纸价马车疾走狂奔的力量有三个。

一、原材料价格上涨的连锁效应

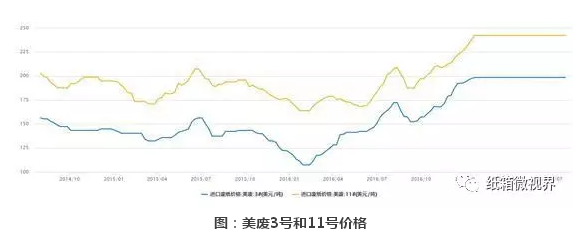

原材料价格上涨是纸价冲高推手,其中废纸价格上升是主谋。中国大约65%的纸张原料来自废纸,进口废纸占比在一半以上。去年年初前后,进口废纸价格逐步走高,以美国进口的废纸为例,3号(蓝线)废纸从2016年2月的107.5美元/吨,上涨到今年2月的198.5美元/吨,11号废纸价格基本在统一轨迹,上涨幅度已超过80%,日本、欧洲等地的进口废纸价格涨幅也不遑多让。

虽然今年2月之后,进口废纸价格逐步稳定,但又适逢春节需求旺季,纸张价格继续大步向前,并带动国内废纸收购价上涨,仅7月29日-8月1日三天时间,就有近百家造纸企业上调了废纸收购价。以进口废纸价格上涨为起点,国内废纸和纸价向上一路狂奔。

二、去产能、环境成本共同收紧供应侧

近年来,“三去一降一补”的供给侧改革和加快推进环保建设是两条重要政策思路。去产能让一部分效率较低的造纸厂被淘汰,环保政策剑指造纸为主的“十小”企业,纸张供应侧加速收紧。

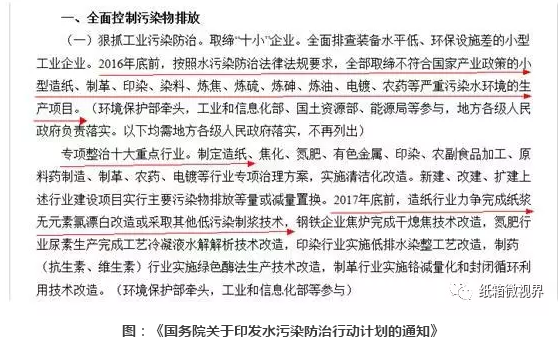

2015年4月,国务院印发了《国务院关于印发水污染防治行动计划的通知》,其中强调对造纸等“十小”企业排污的整治。去年年底,环保部等11各部门又联合印发了相应的考核文件,各省都有不少造纸厂被取缔。政策面持续收紧供应推动行业机构调整,新的供需格局是纸价上涨的重要推手。

三、印刷等下游企业需求旺季带动

春节前后是纸张需求旺季,也是包装纸、文化纸起步走高的时间段。当前,包装纸已经有所回调,但学生秋季教辅材备货期3月已启动,需求带动文化纸上行。

其中,主要用以图书印刷的胶版纸,价格在3月之前基本维持在6000元/吨下方,进入教材备货期后价格一路走高,到7月初已经上涨到6600元/吨上方。文化纸在国内纸张消费中占比不低,印刷产业的需求回升也是纸价上涨的一大推力。

纸张涨价煽动蝴蝶翅膀,产业链小风暴在酝酿?

从去年年底持续至今的纸张价格飞涨影响正在逐步扩大,不仅带来了造纸行业更大的监管压力,更可能带来下游企业的结构调整小风暴。

旺季推动,三大包装纸去年年底开启快跑模式,部分企业甚至通过垄断谋求暴利。上月10日,国家发改委指导浙江省物价局对杭州市富阳区造纸协会组织17家造纸企业开出了778万元的罚单。可见包装纸价格一路狂飙已诱发部分行业踩线,并引来监管部门关注,下半年包装纸旺季价格走势或添变数。

同时,纸价飞涨对下游企业的冲击不可避免。以印刷业为例,我国印刷小企业众多,原材料纸张上涨带来的成本压力可能大浪淘沙,逼退一部分效应差的小企业。宁波印协座谈会上,一些包装和印刷企业高层表示,灰板、白卡等价格疯狂上涨将激化印刷企业恶性竞争,并极度压缩利润。成本压力和恶性竞争双重挤压,实力雄厚的企业才能屹立不倒。

一夕之间“洛阳纸贵”,理性上调OR行业乱象?

究竟谁将为纸张涨价潮买单?纸价上涨是原料和供应侧传导的理性上涨?还是盲目跟风下的行业乱象?笔者将结合主要纸类进行说明。

从两类纸张价格波动来看,在春节前后的上涨基本符合行业周期特点,3-5月文化纸保持上涨尚属理性,包装纸淡季飙高就有些被带偏。进入6-8月,部分包装纸出现调整压力,但整体表现依然强势,文化纸同样在进入假日淡季后一涨不回头,就有过度飙高的味道。

不过从时点来看,纸价上涨符合国家严抓“十小”企业治污的时间,也处于原材料废纸的涨价区间,两大具体因素齐齐推高纸价,可说是一个理性的上升。

总的来说,纸价走高是一个大趋势,也就是说,未来即使价格有调整,也不会重回2014-2016年期间的谷底,而是在一个更高的位置运行。虽然有企业跟风涨价,可能让价格脱缰,但相信监管层不会对扰乱市场的行为坐视不管。整体上,目前纸价仍属于理性的范畴。